Aujourd'hui, l'impôt sur le revenu est payé l'année suivant celle de la perception des revenus imposés. Ce décalage peut engendrer des difficultés de trésorerie pour les contribuables qui connaissent des changements de situation ayant un impact sur leur revenu et/ou sur leur impôt sur le revenu d'une année sur l'autre et doivent s'acquitter d'un impôt qui ne correspond plus à leur revenu :

- dans leur vie personnelle (mariage, PACS, naissance, divorce, décès) ;

- dans leur vie professionnelle quand ils sont salariés (retraite, perte d'emploi, variation de salaire, création d'entreprise, congé sabbatique, congé parental) ou travailleurs indépendants (fluctuations de l'activité) ;

- quand ils sont propriétaires bailleurs (charges exceptionnelles, changement de locataire, loyers impayés).

Le prélèvement à la source consiste à recouvrer l'impôt au moment où le contribuable reçoit les revenus (salaire, pension) sur lesquels porte l'impôt. Le prélèvement à la source permet donc de rendre le paiement de l'impôt contemporain de la perception des revenus et d'éviter ainsi un décalage d'un an. C'est ce qui le différencie de la simple mensualisation de l'impôt.

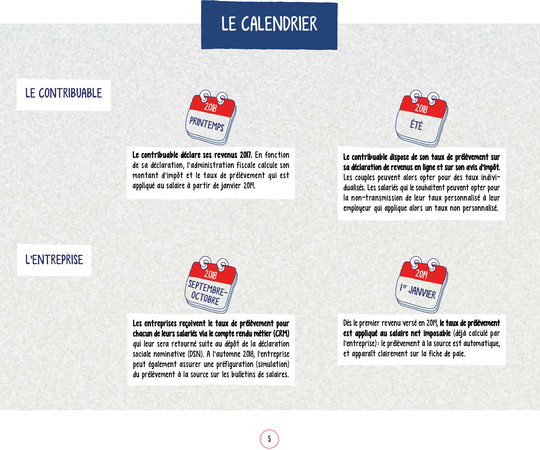

LE CALENDRIER DE LA RÉFORME

L'ADMINISTRATION FISCALE, SEUL INTERLOCUTEUR DES CONTRIBUABLE

Le salarié ne donne aucune information à son employeur.

C'est l'administration fiscale qui reste l'interlocuteur du contribuable pour ses impôts :

- elle reçoit les déclarations de revenus des contribuables, comme aujourd'hui ;

- elle calcule le montant final de l'impôt ;

- elle calcule le taux de prélèvement pour chaque contribuable et le communique au tiers versant les revenus (employeurs privés ou publics, caisses de retraites, etc.) ;

- elle traite les éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables, ou d'option (individualisation du taux, taux non personnalisé) ;

- elle reçoit le paiement du solde d'impôt ou procède à la restitution d'un éventuel trop-versé.

COMMENT SERA GARANTIE LA CONFIDENTIALITÉ DE LA SITUATION FISCALE DES EMPLOYÉS ?

Le salarié ne donne aucune information à son employeur concernant sa situation fiscale. C'est l'administration fiscale qui reste l'interlocuteur unique du contribuable.

Jusqu'à un salaire mensuel imposable de 1 367 € par mois (en métropole au 01/01/2018), le taux non personnalisé est nul car les personnes ne sont pas imposables à ce niveau de revenus.

QUESTIONS FRÉQUENTES

- Est-ce que je dois transmettre mon avis d'impôt à mon employeur ?

À aucun moment l'employeur n'a à avoir connaissance de votre avis d'impôt.

- Est-ce que je vais payer plus d'impôt ?

Le prélèvement à la source est sans impact sur l'impôt à payer. Aujourd'hui, l'impôt est réglé sur dix mois de janvier à octobre en cas de mensualisation (avec régularisation en fin d'année si nécessaire), ou par tiers provisionnel en février et mai avec un solde en septembre. Demain, l'impôt sera payé au fur et à mesure de la perception des revenus et sera automatiquement adapté au montant des revenus. Pour les salariés ou les retraités qui perçoivent un revenu chaque mois, l'impôt sera dorénavant étalé sur 12 mois et ainsi mieux réparti dans l'année. Par ailleurs, dans la majorité des cas, il convient de rappeler qu'avec le prélèvement à la source, seul un douzième de l'impôt est prélevé en fin de mois, alors qu'actuellement c'est un dixième de l'impôt qui est prélevé en milieu de mois. Les effets en termes de trésorerie ne sont pas négligeables...

- Comment sera présenté le prélèvement à la source sur mon bulletin de salaire ? Sera-t-il identifié clairement ?

Sur votre fiche de paie sont clairement mentionnés :

- le salaire net avant impôt (comme aujourd'hui),

- le salaire net imposable,

- le salaire net d'impôt (simulé).

Le taux appliqué est aussi indiqué. Vous savez exactement ce qui a été prélevé, de façon claire et transparente. Chaque année en septembre, ce taux évoluera pour tenir compte de l'évolution de votre situation fiscale telle qu'établie dans votre déclaration annuelle de revenus. Il pourra aussi évoluer tout au long de l'année si votre situation personnelle évolue (changement de situation familiale, départ en retraite...). Attention : dans ce cas, le délai estimé entre la communication d'un tel changement aux services fiscaux et l'impact sur votre bulletin de salaire peut osciller entre un et trois mois. Il n'est donc pas immédiat.

- J'ai des questions sur le calcul de mon taux, les différentes options... À qui dois-je m'adresser ?

Pour toute question relative à une situation personnelle, seule l'administration fiscale peut répondre. Vous pouvez la contacter selon les modalités habituelles (votre Service des Impôts des Particuliers sur impots.gouv.fr) ou par le numéro dédié mis en place spécialement pour le prélèvement à la source (0811 368 368, service 0,06 € par minute + coût de l'appel). A partir du 01/01/2019, ce numéro sera gratuit.

- Si j'ai plusieurs employeurs comment fonctionne le prélèvement à la source ?

Que l'on ait un ou plusieurs employeurs, le prélèvement à la source fonctionne de la même façon. L'administration fiscale donne à tous les employeurs du salarié le même taux de prélèvement, qui s'applique au salaire que chacun lui verse.

RETROUVEZ TOUTE L’ACTUALITÉ DU PRÉLÈVEMENT À LA SOURCE SUR LE SITE DÉDIÉ AU PRÉLÈVEMENT A LA SOURCE (régulièrement mis à jour)

https://www.economie.gouv.fr/prelevement-a-la-source

Mise à jour : janvier 2021